Por estar aqui você está à frente de várias empresas em Rondônia, talvez em Porto Velho, Ariquemes ou Ji-Paraná. Seu negócio está crescendo, e com ele, as responsabilidades – e as dúvidas. Uma das mais cruéis e impactantes é: qual regime tributário é o ideal para mim? Simples Nacional ou Lucro Presumido?

Muitos empresários veem a escolha do regime tributário como uma burocracia a ser resolvida pelo contador. No entanto, essa decisão pode representar a diferença entre ter um fluxo de caixa saudável ou ver parte significativa do seu lucro escorrer pelos dedos em impostos indevidos. A escolha errada pode custar caro, anualmente, e comprometer o crescimento da sua empresa.

Aqui na Integra Contabilidade, nossa missão é transformar a contabilidade em uma ferramenta estratégica. E a primeira grande estratégia para as empresas é garantir que ela pague o mínimo de impostos possível, dentro da legalidade. Este guia foi criado para desmistificar o Simples Nacional e o Lucro Presumido, ajudando você, empresário rondoniense, a tomar a decisão mais inteligente para o seu futuro financeiro.

Por Que a Escolha do Regime Tributário é CRÍTICA para pequenas e médias empresas?

Imagine que você está construindo uma casa. A fundação é o mais importante. Se ela for mal feita, toda a estrutura acima dela estará comprometida. No mundo empresarial, o regime tributário é a fundação da sua saúde financeira.

Uma escolha inadequada pode levar a:

- Impostos Mais Altos que o Necessário: O erro mais comum. Sua empresa pode estar enquadrada em um regime que cobra alíquotas maiores ou não permite o aproveitamento de benefícios fiscais que seriam aplicáveis.

- Perda de Competitividade: Se seu concorrente paga menos impostos, ele tem mais margem para investir, fazer promoções ou ter preços mais agressivos.

- Complicações Burocráticas Desnecessárias: Algumas empresas se enquadram em regimes mais complexos do que precisam, gerando mais trabalho para a contabilidade e, consequentemente, mais custos.

- Risco Fiscal: Pagar menos impostos de forma ilegal (sonegação) é um risco que nenhum empresário quer correr. O planejamento tributário correto evita essa dor de cabeça, garantindo economia dentro da lei.

Este é o caso mais impressionante e impactante que gera discussão sobre qual tipo de assessoria você deve contratar,

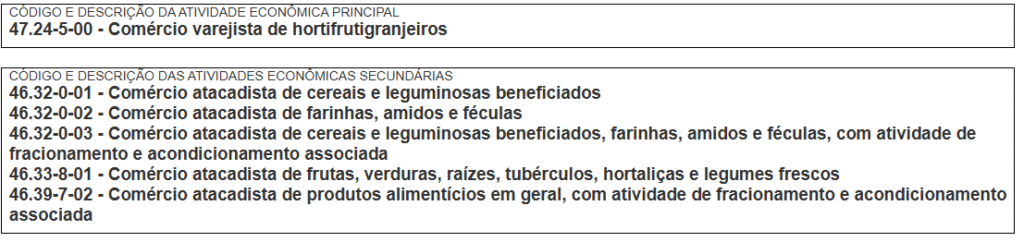

Uma empresa cuja atividade principal se enquadra como varejista e atacadista de hortifrutigranjeiros

Procurou nosso escritório para dizer que estava pagando muito imposto..

Fatalmente a dor do empresário refletia uma realidade, o contador sempre dizia que ele estava no regime correto, o regime mais simplificado, mas a pergunta é? Simples pra QUEM?

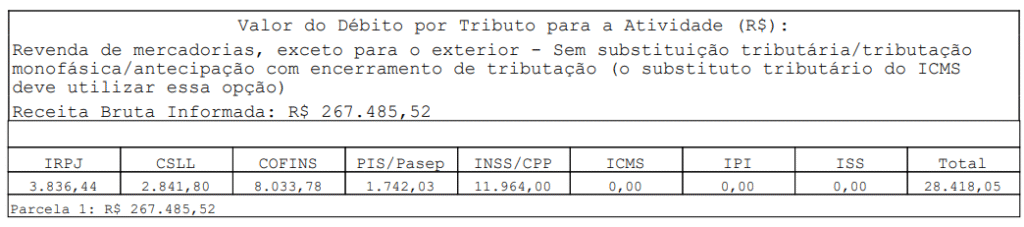

Identificamos que o cliente realizava venda de produtos de alíquota zero para tributação de PIS, COFINS E ICMS e que a faixa de faturamento dele a alíquota do Simples Nacional estava em 10,62%

Ao realizar a análise tributária do cliente, identificamos que o melhor regime seria o Lucro Presumido, pois, oferecida à tributação federal dos produtos vendidos a alíquota trimestral dos tributos passaria a ser 4,28% sobre o faturamento.

Logo, mesmo com pagamento de INSS patronal, a empresa ainda apresentaria uma economia de R$ 13.876,47 mensal.

Senhores clientes, conte conosco para melhor avaliação do seu regime tributário!

Muitas vezes o Simples Nacional só é bom para o CONTADOR!

Simples Nacional: O Que Você Precisa Saber

O Simples Nacional é, como o nome sugere, um regime tributário simplificado, criado para facilitar a vida das Microempresas (ME) e Empresas de Pequeno Porte (EPP).

Quem pode optar?

Microempresas (ME): faturamento bruto anual de até R$ 360 mil. Empresas de Pequeno Porte (EPP): faturamento bruto anual de R$ 360 mil a R$ 4,8 milhões.

Como funciona?

- Unificação de Impostos: Os principais impostos federais (IRPJ, CSLL, PIS, COFINS), estaduais (ICMS) e municipais (ISS) são pagos em uma única guia, o DAS (Documento de Arrecadação do Simples Nacional).

- Alíquotas Progressivas: As alíquotas (percentuais de imposto) aumentam conforme o faturamento da empresa. Existem 5 anexos que definem as alíquotas para diferentes tipos de atividades (comércio, indústria, serviços).

- Cálculo: É feito com base na receita bruta dos últimos 12 meses (RBT12) e na faixa de faturamento correspondente.

Vantagens e Desvantagens para empresas em Rondônia

Vantagens:

- Simplificação: Menos burocracia e uma única guia de pagamento.

- Carga Tributária Reduzida: Para muitas atividades, especialmente no início, as alíquotas podem ser menores que em outros regimes.

- Menos Obrigações Acessórias: Menos declarações a serem entregues.

Desvantagens:

- Limite de Faturamento: Não pode ultrapassar R$ 4,8 milhões ao ano.

- Ausência de Créditos: Empresas do Simples Nacional não geram créditos de IPI e ICMS para seus clientes, o que pode ser uma desvantagem em cadeias produtivas. Também não se credita de PIS/COFINS.

- Fator R (para serviços): Se a folha de pagamento (incluindo pró-labore) for inferior a 28% do faturamento, a alíquota pode ser bem alta (Anexo V). Para otimizar, a folha precisa ser maior que 28% (Anexo III).

No Simples Nacional não há segregação de produtos quanto ao seu oferecimento à tributação de PIS, COFINS E ICMS que são impostos calculados pelo produto:

- Exemplo: Uma Frutaria no Simples Nacional irá pagar: PIS e COFINS , sendo que quando no Lucro Presumido não haveria o pagamento destes tributos, pois, as frutas e as verduras possuem a alíquota zero de PIS e da COFINS de acordo com a Lei nº 10.865/2004, logo, não haveria pagamento destes tributos no Lucro presumido, mas no Simples Nacional sim de acordo com a Lei Complementar nº 123/2006, artigo 24 que diz: As microempresas e as empresas de pequeno porte optantes pelo Simples Nacional não poderão utilizar ou destinar qualquer valor a título de incentivo fiscal.

Lucro Presumido: Uma Opção que Gera Lucro de Verdade

O Lucro Presumido é um regime tributário onde a Receita Federal presume qual foi o lucro da sua empresa com base no faturamento, aplicando um percentual sobre a receita bruta para calcular o IRPJ (Imposto de Renda Pessoa Jurídica) e a CSLL (Contribuição Social sobre o Lucro Líquido).

Quem pode optar?

- Empresas que não se enquadram nas regras do Simples Nacional (faturamento acima de R$ 4,8 milhões e abaixo de R$ 78 milhões anuais).

- Empresas que, mesmo podendo ser Simples Nacional, encontram no Lucro Presumido uma maior economia.

Como funciona?

- Presunção de Lucro: Os percentuais de presunção variam de 1,6% a 32% sobre o faturamento, dependendo da atividade. Por exemplo, para comércio e indústria, a presunção é de 8% para IRPJ e 12% para CSLL. Para prestadores de serviços, pode ser 32%.

- Cálculo de IRPJ e CSLL: Após a presunção, aplica-se uma alíquota de 15% sobre o IRPJ e 9% sobre a CSLL. Há um adicional de IRPJ de 10% para lucros que excedam R$ 20 mil por mês.

- Outros Impostos: PIS e COFINS são calculados à parte, de forma cumulativa, com alíquotas de 0,65% e 3% respectivamente, sem direito a créditos. ICMS e ISS são calculados conforme a legislação estadual e municipal.

Vantagens e Desvantagens para empresas em Rondônia

Vantagens:

- Simplicidade Comparativa: Mais simples que o Lucro Real.

- Vantajoso para Altas Margens: Se sua empresa tem um lucro real maior que o lucro presumido pelo fisco, este regime pode ser muito econômico.

- Não Geram Créditos: Assim como o Simples, também não geram créditos de PIS/COFINS, mas pode ser vantajoso se a empresa tem poucos custos dedutíveis.

- Sem Limite de Despesas: Ao contrário do Lucro Real, não há a necessidade de comprovar todas as despesas para abater do lucro.

Desvantagens:

- Prejuízo Não Abatido: Se sua empresa tiver prejuízo, os impostos são pagos sobre o lucro presumido, mesmo que não tenha havido lucro real.

- PIS/COFINS Cumulativos: Não permite o aproveitamento de créditos desses impostos, o que pode ser desvantajoso para empresas com muitos custos.

- Maior Burocracia: Mais obrigações acessórias que o Simples Nacional.

Tabela Comparativa: Simples Nacional vs. Lucro Presumido em Rondônia

Para facilitar a sua visualização e ajudar na escolha certa, preparamos uma tabela comparativa dos pontos mais importantes:

| Limite de Faturamento Anual | Até R$ 4,8 milhões | Até R$ 78 milhões |

| Impostos Abrangidos | IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS, INSS Patronal (em anexo único) | IRPJ, CSLL, PIS, COFINS (separados), IPI, ICMS, ISS, INSS Patronal (separados) |

| Base de Cálculo IRPJ/CSLL | Receita Bruta Total (com alíquotas progressivas) | Percentual de presunção sobre a receita bruta |

| Cálculo de PIS/COFINS | Incluído na alíquota única | Alíquotas separadas (0,65% e 3%), cumulativas |

| Créditos Tributários | Não permite (via de regra) | Não permite créditos de PIS/COFINS |

| Complexidade | Baixa | Média |

| Contabilidade Necessária | Mais simples | Mais detalhada |

| Ideal Para | MEs e EPPs com faturamento até R$ 4,8 milhões, que se enquadram bem nos anexos. Serviços com Fator R > 28%. | Empresas com faturamento entre R$ 4,8 milhões e R$ 78 milhões. Serviços com Fator R < 28% e alta margem de lucro. |

| Consideração em Rondônia | Ótimo para muitos comércios e serviços iniciantes que se beneficiam da alíquota unificada e simplificada. | Vantajoso para prestadores de serviços com pouca folha de pagamento ou alta lucratividade, especialmente em cidades como Porto Velho e Ji-Paraná. |

Como a Integra Contabilidade Ajuda Você a Fazer a Escolha Certa em Rondônia

A escolha do regime tributário não é uma decisão que se toma uma vez e esquece. É uma análise estratégica que deve ser revisada anualmente e sempre que houver mudanças significativas no seu negócio. E é aqui que a expertise de uma contabilidade consultiva como a Integra faz toda a diferença.

Nosso processo é baseado em:

- Diagnóstico Aprofundado: Analisamos detalhadamente o faturamento, custos, despesas, folha de pagamento e o tipo de atividade da sua empresa em Rondônia.

- Simulações Personalizadas: Projetamos o quanto sua empresa pagaria de impostos em cada regime (Simples Nacional e Lucro Presumido), com base em seus números reais.

- Orientação Estratégica: Explicamos, de forma clara e objetiva, qual o regime mais vantajoso, por que e quais as implicações dessa escolha para o seu fluxo de caixa e sua lucratividade.

- Acompanhamento Contínuo: No Planejamento Tributário, estamos sempre de olho nas mudanças da legislação e no desempenho da sua empresa para garantir que você continue no regime mais adequado.

Não se trata apenas de cumprir a lei, mas de usar a lei a seu favor para ter mais dinheiro em caixa, mais fôlego para investir e mais tranquilidade para focar no que realmente importa: o crescimento do seu negócio.

[Placeholder: Inserir uma breve declaração de uma das sócias da Integra sobre a importância de um contador proativo na escolha do regime tributário.]

Não Deixe Dinheiro na Mesa. Faça a Escolha Inteligente!

A decisão entre Simples Nacional e Lucro Presumido é uma das mais importantes para a saúde financeira e a longevidade da sua empresa. Ignorar essa escolha ou fazê-la sem a devida análise profissional é, literalmente, deixar dinheiro na mesa. Dinheiro que poderia ser reinvestido na sua empresa, em seus funcionários, ou até mesmo no seu merecido descanso.

Em Rondônia, onde o ambiente de negócios pode ser desafiador, cada centavo economizado legalmente importa. Não se contente com um contador que apenas “envia as guias”. Sua empresa merece uma parceria estratégica que, através de um planejamento tributário robusto, garanta a máxima eficiência fiscal e o aumento da sua lucratividade.

Está pronto para parar de pagar impostos a mais e começar a investir no que realmente importa? A Integra Contabilidade está aqui para ser sua bússola nessa jornada.

FAQ – Perguntas Frequentes sobre Simples Nacional e Lucro Presumido

Posso mudar de Simples Nacional para Lucro Presumido a qualquer momento?

Não. A opção por um regime tributário geralmente ocorre no início do ano-calendário (até o último dia útil de janeiro) ou no momento da abertura da empresa. Uma vez feita a opção, ela é irretratável para todo o ano.

Como sei se minha empresa de serviços se encaixa no Anexo III ou Anexo V do Simples Nacional?

Isso depende do cálculo do Fator R, que é a relação entre a folha de pagamento (incluindo pró-labore) e a receita bruta dos últimos 12 meses. Se o Fator R for igual ou superior a 28%, sua empresa se enquadra no Anexo III, com alíquotas mais baixas. Se for inferior a 28%, se enquadra no Anexo V, com alíquotas mais altas.

Empresas do Lucro Presumido pagam mais impostos que as do Simples Nacional?

Não necessariamente. Depende muito da sua atividade, faturamento, custos, tipo de produto vendido ou serviço prestado e, principalmente, da sua margem de lucro. Para muitas empresas, o Lucro Presumido pode ser mais vantajoso se a margem de lucro for alta e os custos operacionais e folha de pagamento forem baixos.

O que acontece se eu escolher o regime tributário errado?

Se você escolher o regime errado, sua empresa pode acabar pagando mais impostos do que o devido. Isso impacta diretamente seu fluxo de caixa e sua lucratividade. Em alguns casos, pode gerar multas se o enquadramento estiver incorreto ou não for legal.

Como a Integra Contabilidade realiza essa análise?

Utilizamos uma metodologia própria de diagnóstico fiscal. Coletamos dados da sua empresa, realizamos simulações detalhadas para cada regime e apresentamos um relatório claro com a projeção de impostos e a economia potencial. É um serviço personalizado para sua realidade em Rondônia.